想將自己的財產送給他人?贈與稅計算方式不可不知!你知道贈與稅怎麼算?有多少免稅額?誰要繳贈與稅?如何申報?級距為何?贈與稅與遺產稅哪個比較划算?申報流程與應備文件都幫你整理好,超詳細的贈與稅攻略看這篇5分鐘就搞定!

贈與稅是什麼?

根據《遺產及贈與稅法》規定:

「凡經常居住中華民國境內之中華民國國民,就其在中華民國境內或境外之財產為贈與者,應依本法規定,課徵贈與稅。經常居住中華民國境外之中華民國國民,及非中華民國國民,就其在中華民國境內之財產為贈與者,應依本法規定,課徵贈與稅。」

而「贈與」的意思是指,財產所有人以自己之財產,「無償」給予他人,經他人允受而生效力之行為。簡單來說,經常居住在境內的國民,要贈與境內境外財產時,皆須課徵贈與稅;而住在境外的國民或是住在境內的外國人,要贈與境內財產時也須課徵贈與稅。

1、需要申報贈與稅的時機

沒有約定贈與日

當贈與人在同一年度內,贈與他人的財產總值超過 244 萬元(贈與稅免稅額)時,需在贈與日後 30 天內,向戶籍所在地主管稽徵機關申報贈與稅。

而假如有正當理由不能如期申報,應在規定期限內,用書面向稽徵機關申請延期申報(申請延長期限以3個月為限)。

已約定贈與日

有些狀況像是要以未成年人名義興建房屋,則會以取得房屋使用執照日為贈與日,或是以買賣契約之訂約日為贈與日、他益信託以信託契約訂定變更日為贈與行為發生日。一樣需在 30 天內進行申報。

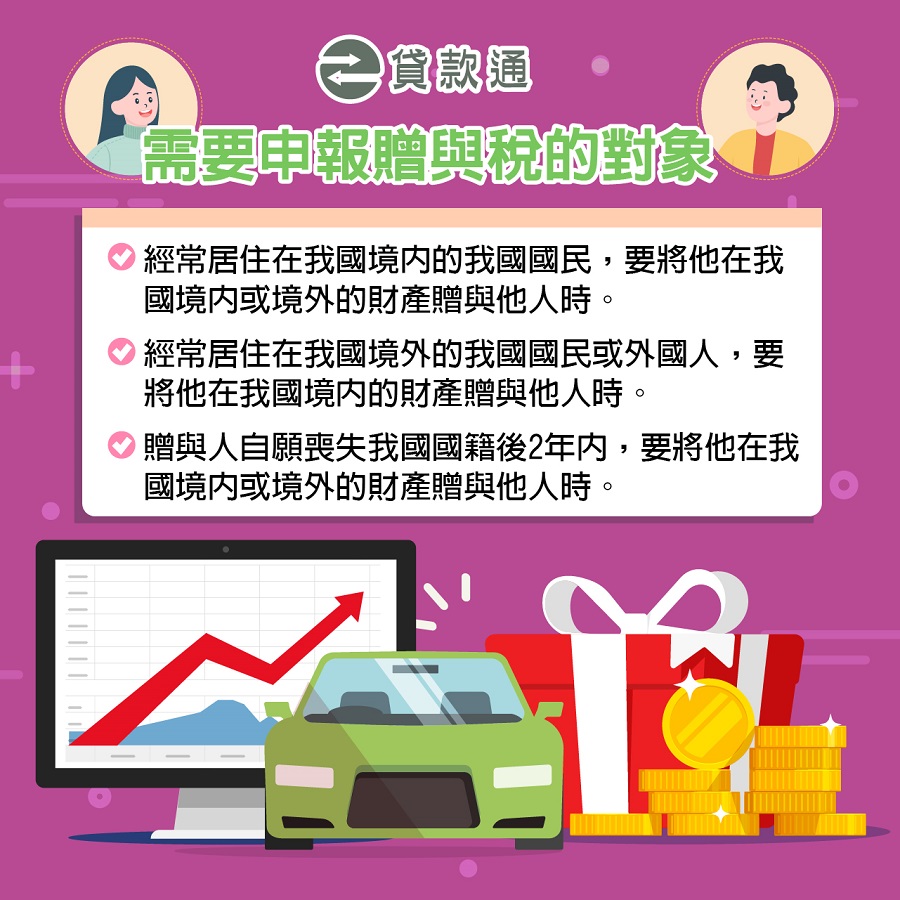

2、需要申報贈與稅的對象

透過上段的法條我們可以得知,有三種身分必須申報贈與稅:

- 經常居住在我國境內的我國國民,要將他在我國境內或境外的財產贈與他人時。

- 經常居住在我國境外的我國國民或外國人,要將他在我國境內的財產贈與他人時。

- 贈與人自願喪失我國國籍後2年內,要將他在我國境內或境外的財產贈與他人時。

而贈與稅的納稅義務人為「贈與人」!這點要記得唷,經常有人搞混以為是受贈人需要報稅!而例外狀況是贈與人行蹤不明、或贈與人死亡但贈與稅尚未核課、或是超過繳納期限仍未繳稅,且在境內也沒有可供執行的財產時,將以受贈人為納稅義務人。

常見問題:「經常居住」的定義?

- 死亡事實或贈與行為發生前二年內,在中華民國境內有住所者。

- 在中華民國境內無住所而有居所,且在死亡事實或贈與行為發生前二年內,在中華民國境內居留時間合計逾三百六十五天者。但受中華民國政府聘請從事工作,在中華民國境內有特定居留期限者,不在此限。

3、需要申報贈與稅的財產

所有財產的移動都須申報。這裡指的財產包含了不動產、動產,以及其他所有具有財產價值的權利。舉例來說:土地、房屋、現金、保險、黃金、股票、存款、公債、信託權益、礦業權、漁業權等皆屬之。

有些較常被忘記的例子,像是保險變更要保人,就等於是移轉保險法上的財產權益,這也算是贈與行為成立喔!必須按變更日的保單價值來計算贈與價額,若超過免稅額也是要申報贈與稅的。

▍常見問題:不須申報的例外?

有沒有不需要申報的贈與呢?答案是有的!

根據《遺產及贈與稅法》第20條,部分財產可不計入贈與總額:

- 捐贈各級政府及公立教育、文化、公益、慈善機關之財產。

- 捐贈公有事業機構或全部公股之公營事業之財產。

- 捐贈依法登記為財團法人組織且符合行政院規定標準之教育、文化、公益、慈善、宗教團體及祭祀公業之財產。

- 扶養義務人為受扶養人支付之生活費、教育費及醫藥費。

- 作農業使用之農業用地及其地上農作物,贈與民法第一千一百三十八條所定繼承人者,不計入其土地及地上農作物價值之全數。受贈人自受贈之日起五年內,未將該土地繼續作農業使用且未在有關機關所令期限內恢復作農業使用,或雖在有關機關所令期限內已恢復作農業使用而再有未作農業使用情事者,應追繳應納稅賦。但如因該受贈人死亡、該受贈土地被徵收或依法變更為非農業用地者,不在此限。

- 配偶相互贈與之財產。

- 父母於子女婚嫁時所贈與之財物,總金額不超過一百萬元。

- 84年01月14日以前配偶相互贈與之財產,及婚嫁時受贈於父母之財物在一百萬元以內者,於本項修正公布生效日尚未核課或尚未核課確定者,適用前項第六款及第七款之規定。

贈與稅的免稅額/扣除額?

依照2023年最新規定,現行贈與稅免稅額為一年244萬元,以贈與人的額度計算。舉例而言,爸爸今年贈與小明144萬、贈與小美100萬,那麼今年的免稅額度便滿了。

而一年的定義則是自每年01月01日至12月31日止,只要累計贈與金額低於免稅額,即可免徵贈與稅。

贈與稅的稅率級距?

- 贈與淨額2,500萬元以下者,課徵10%。

- 贈與超過2,500萬元至5,000萬元者課徵250萬元,另加超過2,500萬元部分之15%。

- 贈與超過5,000萬元者課徵625萬元,另加超過5,000萬元部分之20%。

贈與稅申報應備文件?

- 贈與稅申報書

- 贈與人及受贈人贈與時之戶籍資料影本各1份

- 贈與、信託或買賣契約書影本

- 申報贈與財產及扣除減免之證明文件

- 委託申報者,另附委任授權書及受任人身分證明文件

- 贈與人僑居國外且贈與人贈與時在我國境外者,應檢附我國駐外單位簽證之授權書影本1份;若贈與人贈與時在我國境內者,應檢附護照影本1份,以供核對入境紀錄。

- 法定代理人或監護人對於未成年子女或受監護人之不動產為處分時,應檢附身分證影本、法定代理人或監護人之相關證明文件、親屬會議允許(98年11月23日以後應由法院許可)處分不動產之文件等。

- 依各地區國稅局通知函申報之案件,應檢附通知函影本。

- 攜帶贈與人印章,以備領取贈與稅繳納通知文書或贈與稅免稅或繳清證明書。

贈與稅申報流程?

- 備妥上述文件資料及贈與稅申報書

- 向戶籍所屬地機關申請:

a. 戶籍在臺北市、高雄市者:向當地國稅局總局或所屬分局、稽徵所申報

b. 戶籍在其他縣市者:向當地國稅局所屬分局或稽徵所申報

c. 戶籍在金門縣、連江縣者:向財政部北區國稅局金門服務處、馬祖服務處申報。

d. 大陸地區人民就其在臺灣地區之財產為贈與者:向臺北國稅局總局或所屬分局、稽徵所辦理申報。

e. 贈與人如係經常居住我國境外的我國國民或非我國國民,就其在我國境內的財產為贈與者,應向臺北國稅局總局或所屬分局、稽徵所申報。

f. 贈與人如係於贈與事實發生前2年內,自願喪失中華民國國籍者,應向其原戶籍所在地主管稽徵機關辦理申報。 - 主管機關進行審查,如有缺件應於規定期限內補齊

- 成功建檔,並列印相關證明書

- 如須納稅會通知納稅義務人繳納

- 完成繳納後列印繳清證明書

以上就是貸款通為大家所整理的建物設籍總整理!申請門牌要多久?費用/條件/流程/文件看這篇就搞懂!的介紹。還有任何貸款問題也歡迎利用貸款通限上免費諮詢,提供您最專業的協助與解答!

延伸閱讀:

注意:合法的貸款公司在撥款前是不會跟你收取代辦費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多貸款想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。